Mercado chino de baterías LFP: nuevos jugadores desafían a los líderes

CATL y BYD pierden liderazgo: clasificación de instalaciones de baterías en China para el primer semestre de 2025

Según el China Automotive Battery Innovation Alliance (CABIA), el volumen total de baterías de tracción instaladas en el mercado chino durante los primeros seis meses de 2025 alcanzó los 299,6 GWh, lo que representa un aumento del 47,3 % en comparación con el mismo período del año anterior. En términos absolutos, el crecimiento fue de casi 96 GWh, el valor semestral más alto en la historia de observaciones de la alianza.

Mercado de baterías de China: los 10 principales fabricantes

El primer lugar sigue siendo ocupado por la empresa CATL (Contemporary Amperex Technology Co., Limited), que instaló 128,6 GWh de baterías. Esto corresponde a una cuota del 43,05 % del volumen total. Sin embargo, en comparación con enero-junio de 2024, la posición del fabricante se debilitó en 3,33 puntos porcentuales. Del volumen total, 38,81 GWh correspondieron a baterías tipo NCM (níquel-cobalto-manganeso) y 89,79 GWh a las más económicas y resistentes al calor LFP (litio-hierro-fosfato).

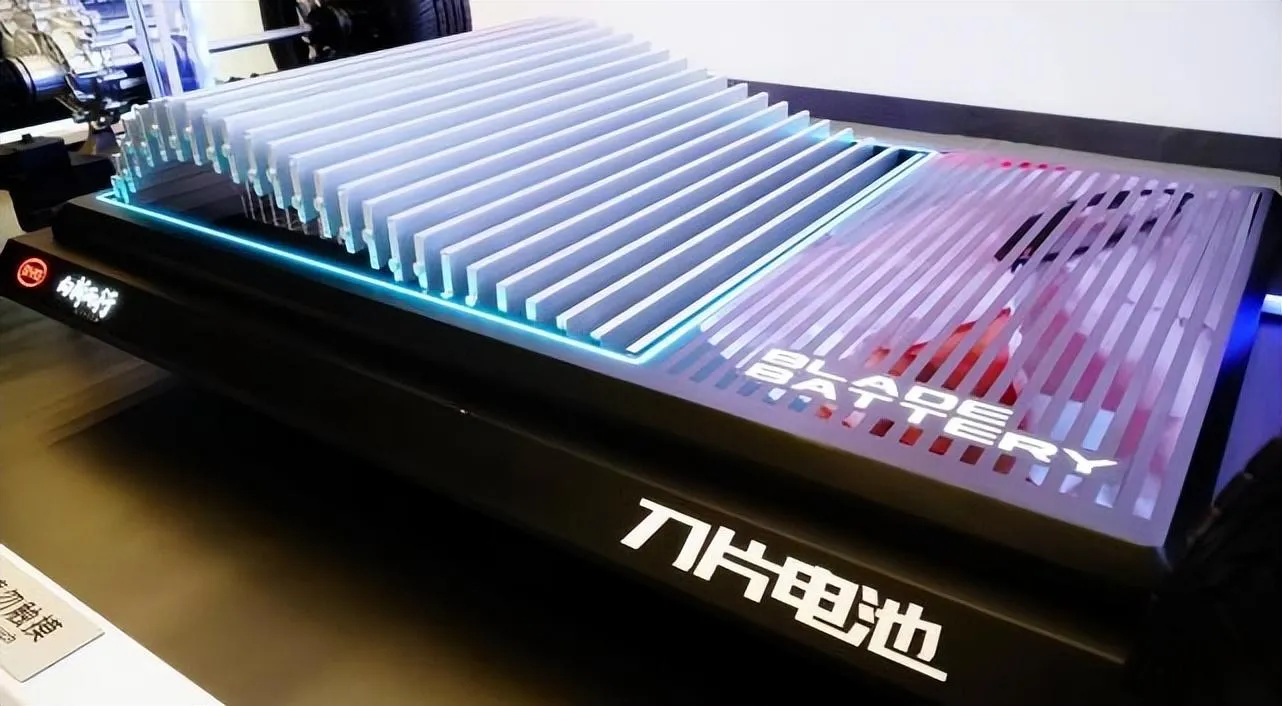

El segundo lugar lo ocupa BYD, cuyas instalaciones sumaron 70,37 GWh. Esto representa el 23,55 % del mercado, con una disminución de 1,55 puntos porcentuales en un año. Prácticamente todo el volumen fue de celdas LFP, incluidas las famosas baterías Blade, mientras que la cuota de NCM fue de solo 0,02 GWh. De esta manera, los dos líderes juntos controlan el 66,6 % del mercado, que es 4,88 puntos porcentuales menos que un año antes.

El tercer lugar lo ocupa CALB (China Aviation Lithium Battery) con 19,46 GWh. De estos, 5,85 GWh corresponden a NCM y 13,61 GWh a LFP. El cuarto lugar lo mantiene Gotion Tech con 15,48 GWh. La empresa incrementó su cuota en 1,62 puntos porcentuales, instalando 0,29 GWh NCM y 15,2 GWh LFP. La quinta posición la ocupa EVE Energy: 12,21 GWh, incluyendo 0,52 GWh NCM y 11,7 GWh LFP.

El sexto lugar fue para Sunwoda con 9,07 GWh, de los cuales 1,06 GWh correspondieron a NCM y 8,01 GWh a LFP. El séptimo resultado es de Svolt Energy, que forma parte del ecosistema de Great Wall: 8,4 GWh, incluyendo 3,13 GWh NCM y 5,27 GWh LFP. El octavo lugar fue para Rept Battero, que se concentró completamente en LFP e instaló 6,59 GWh. La empresa mejoró su cuota en 0,35 puntos porcentuales. El noveno lugar lo ocupa Zenergy con 5,95 GWh, de los cuales 0,23 GWh corresponden a NCM. Cierra la lista de los diez primeros Jidian, vinculada a Geely: 4,23 GWh exclusivamente en LFP.

En junio por sí solo, los diez principales fabricantes aseguraron el 94,2 % de todas las instalaciones, que es 1,8 puntos porcentuales menos que en junio de 2024. En el semestre completo, las diez primeras empresas ocuparon el 93,6 % del mercado, mientras que un año antes era del 96,1 %. Esto confirma la tendencia hacia una disminución gradual en la concentración: a pesar del dominio de los jugadores más grandes, nuevos o previamente poco conocidos participantes encuentran un lugar bajo el sol.

Los analistas de la publicación automotriz china CNAutoNews señalan que los fabricantes de automóviles buscan reducir su dependencia de CATL y BYD debido al aumento de los costos de los vehículos eléctricos. Cambiar a proveedores alternativos permite controlar los precios y aumentar la flexibilidad de la cadena de suministro. En particular, la aparición de Svolt y Jidian entre los diez primeros, que pertenecen a Great Wall y Geely respectivamente, demuestra que los grandes grupos automovilísticos están desarrollando sus propias divisiones de baterías y están dispuestos a compartir pedidos con clientes externos. Esto podría acelerar la diversificación del mercado en el segundo semestre de 2025.